— Инициативный аудит- это аудит, проводимый по собственной инициативе руководства аудируемой организации. Проводится по той же методике, что и обязательный аудит.

— Каждый руководитель, учредитель предприятия с должной сознательностью и осмотрительностью может инициировать такую проверку, преследующую все те же цели, что и руководители, собственники предприятия которых подлежат обязательному аудиту.

— К инициативному аудиту больше подходят предприятия с годовым доходом от 100 млн. руб. до 800 млн. руб.

Возможные основания для проведения инициативного аудита:

-реорганизация бизнеса или желание собственников «разделить» бизнес;

-смена руководства организации;

-сомнения в качестве бухгалтерского и налогового учета в организации;

-увольнение (смена) главного бухгалтера;

-ожидание налоговой проверки

-в иных случаях

Инициировать проверку в определенных случаях могут и другие заинтересованные лица, например

-банк при решении вопроса о предоставлении кредита;

-вновь назначенный руководитель бухгалтерской службы;

-потенциальные инвесторы при решении вопроса о покупке или финансировании бизнеса;

-компаньоны при проведении реорганизации бизнеса (присоединения, слияния)

-в иных случаях

Цель Аудита

Получение Исполнителем (независимым аудитором) разумной уверенности в том, что бухгалтерская (финансовая) отчетность в целом содержит / не содержит существенных искажений.

Осуществление Аудита Б(Ф)О

Аудит осуществляется согласно федерального закона №307 «Об аудиторской деятельности», МСА, и т.д. Аудитором, имеющим действующий аттестат и обладающим необходимыми знаниями, опытом и профессиональными компетенциями.

Результат Аудита

Аудиторское заключение, Заключительное письмо руководству (ЛОКУ)

Ответственность Аудируемого лица за непроведения инициативного аудита Б(Ф)О

Законодательством РФ не предусмотрена.

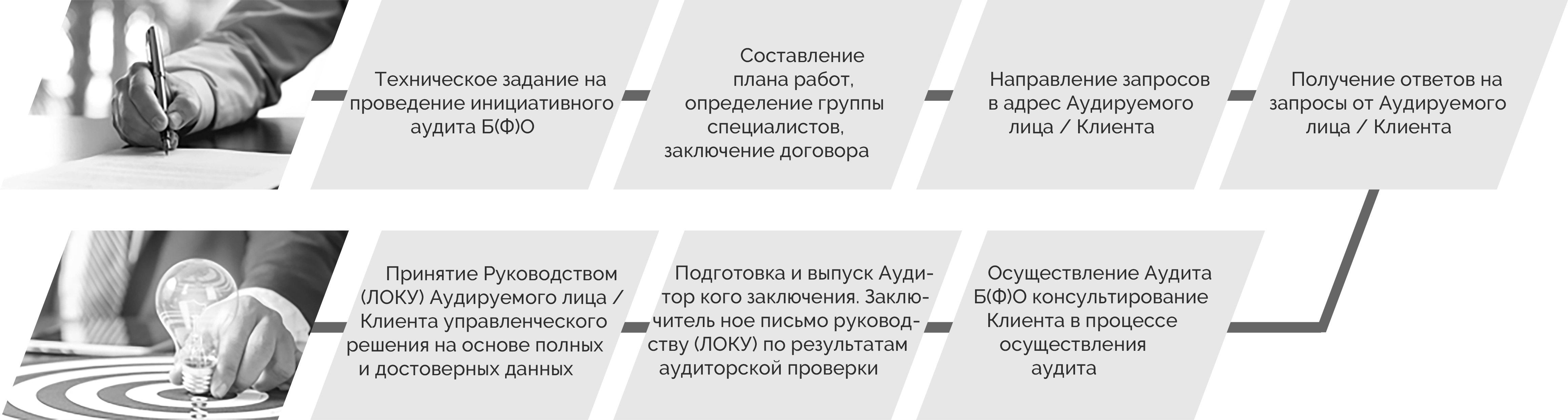

Алгоритм процесса оказания услуг

Техническое задание на проведение инициативного аудита Б(Ф)О

Составление плана работ определение группы специалистов заключение договора

Направление запросов в адрес Аудируемого лица / Клиента

Получение ответов на запросы от Аудируемого лица / Клиента

Осуществление Аудита Б(Ф)О. консультирование Клиента в процессе осуществления аудита

Подготовка и выпуск Аудитор кого заключения. Заключитель ное письмо руководству (ЛОКУ) по результатам аудиторской проверки

Принятие Руководством (ЛОКУ) Аудируемого лица / Клиента управленческого решения на основе полных и достоверных данных