Обязательному Аудиту Б(Ф)О подлежат предприятия согласно перечню*

-Результат Аудита Б(Ф)О предоставляется для руководителя, ЛОКУ, акционерам, учредителям, кредиторам и прочим заинтересованным лицам с целью анализа и качественного определения будущих действий при принятии решений в отношении Аудируемого лица.

-Бухгалтерский учет – это информационный инструмент на службе управления предприятием, следовательно, Аудита Б(Ф)О отражает достоверность такого инструмента во всех его аспектах. Учет дает информацию для анализа, цель которого – вскрыть причины несоответствия хозяйственных процессов намеченным целям.

Цель Аудита

Получение Исполнителем (независимым аудитором) разумной уверенности в том, что бухгалтерская (финансовая) отчетность в целом содержит / не содержит существенных искажений.

Осуществление Аудита Б(Ф)О

Аудит осуществляется согласно федерального закона №307 «Об аудиторской деятельности», МСА, и т.д. Аудитором, имеющим действующий аттестат и обладающим необходимыми знаниями, опытом и профессиональными компетенциями.

Результат Аудита

Аудиторское заключение, Заключительное письмо руководству (ЛОКУ)

Ответственность Аудируемого лица за непроведение обязательного аудита Б(Ф)О

непредставление, не опубликование аудиторского заключения на сайте Федресурс (fedresurs.ru*) законодательством предусмотрена административная ответственность:

п. 6-8 ст. 14.25 КоАП РФ в виде штрафа в размере от 5 000 до 50 000 рублей, а в случае повторного правонарушения — дисквалификация должностного лица от 1 года до 3 лет.

Штрафы со стороны Банка России

Не опубликование акционерным обществом на странице в сети Интернет, равно как и непредставление акционерам, аудиторского заключения в установленный срок является нарушением требований законодательства, касающихся представления и раскрытия информации на финансовых рынках. Раскрытие информации не в полном объеме (бухгалтерская отчетность должна раскрываться вместе с аудиторским заключением), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа:

п. 2 ст. 15.19 КоАП РФ.

Штрафы со стороны Росстата

За непредставление аудиторского заключения к комплекту представляемой в Росстат бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу может грозить административный штраф (ст.19.7 КоАП РФ)

наложение штрафа не освобождает организацию от обязанности представить аудиторское заключение в органы статистики (п.4 ст.4.1 КоАП РФ).

Отметим, что срок хранения аудиторского заключения о бухгалтерской (финансовой) отчетности не ограничен (ч. 1 ст. 29 Федерального закона № 402-ФЗ; ст. 408 Перечня, утв. Приказом Минкультуры от 25.08.2010 г. № 558).

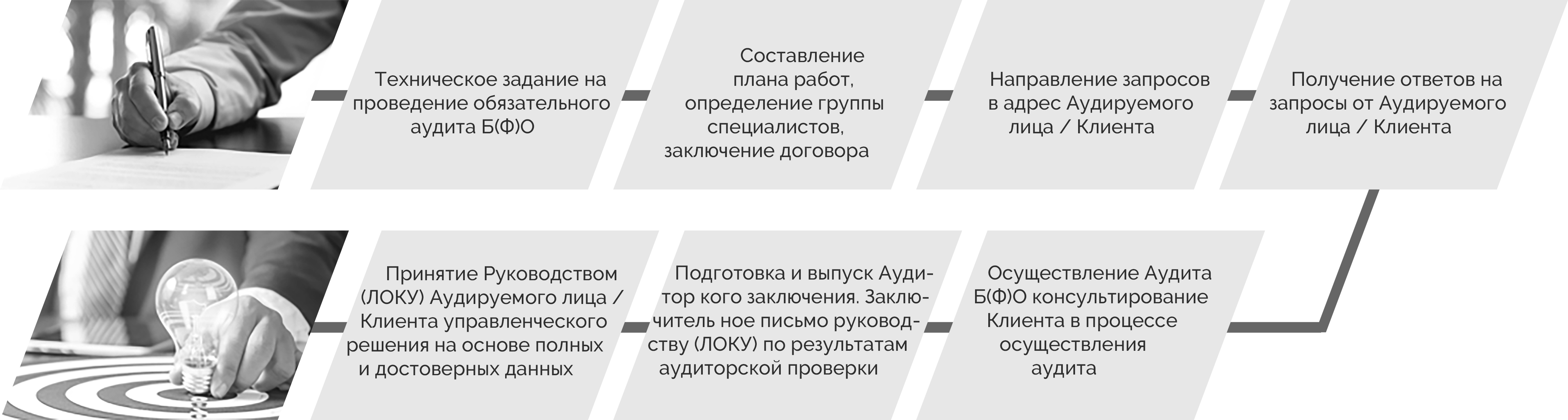

Алгоритм процесса оказания услуг

Техническое задание на проведение обязательного аудита Б(Ф)О

Составление плана работ определение группы специалистов заключение договора

Направление запросов в адрес Аудируемого лица / Клиента

Получение ответов на запросы от Аудируемого лица / Клиента

Осуществление Аудита Б(Ф)О. консультирование Клиента в процессе осуществления аудита

Подготовка и выпуск Аудитор кого заключения. Заключитель ное письмо руководству (ЛОКУ) по результатам аудиторской проверки

Принятие Руководством (ЛОКУ) Аудируемого лица / Клиента управленческого решения на основе полных и достоверных данных